Защита инвестиций с помощью фьючерсных контрактов

Инвестиционная стратегия независимо от того, на каком рынке она реализуется на фондовой бирже или в реальном бизнесе, строится на двух фундаментальных факторах – это получение прибыли, и уменьшение или нейтрализация рисков. В первом случае инвестор старается как можно больше увеличить прибыль, за счет поиска инструментов с высокой нормой прибыли, входа на перспективные рынки или покупку недооцененных активов, то во втором случае — используются методы защиты от риска (хеджирование) на основе реализации портфельной стратегии или задействования специальных инструментов.

При применении портфельной стратегии уход от риска или его некоторая нейтрализация достигается за счет диверсификации активов, в которые вкладываются капиталы, что подразумевает под собой пассивную защиту от рыночных рисков. Однако, несмотря на относительную простоту, портфельная стратегия требует использования достаточно большого количества активов в портфеле (на практике хорошо сбалансированный портфель должен состоять как минимум из 10-12 инструментов), что прямо влечет за собой необходимость вложения довольно значительного начального капитала.

Другой подход в управлении риском основан на применение методик, связанных с использованием специальных производных финансовых инструментов — фьючерсных контрактов и опционов. Такая система управления капиталом и его защиты может применяться практически на любом виде рынка, при любом количестве активов у инвестора, и с практической точки зрения стоит намного дешевле всех известных других способов защиты капитала.

В этой статье будет рассказано о том, какие инструменты для хеджирования рисков могут быть использованы начинающими инвесторами, какие имеются для этого возможности и специфика их применения на российских рынках, в том числе и в реальном бизнесе.

Содержание статьи

Стратегия компенсации риска – если риск неизбежен

Не секрет, что любая предпринимательская деятельность — это, прежде всего, риск. Даже предприниматель, торгующий китайским ширпотребом в своем небольшом магазинчике, не может избежать тех рисков, которые имеют много общего с рисками, в которых работают крупные промышленные корпорации. Это и валютные и инфляционные риски, риски падения спроса, налоговые (см. Управление налоговыми рисками) и т.п.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Работать по нейтрализации каждого отдельного риска довольно сложно, поэтому для того чтобы ими управлять используются, так называемые, методы компенсации, когда убыток в одном активе компенсируется прибылью в другом. В условиях ограниченности ресурсов и капитала, наиболее подходящим методом является использование производных финансовых инструментов или фьючерсных контрактов.

Однако существует ряд условий, от которых зависит эффективность использования фьючерсных контрактов с целью хеджирования:

- размер товарного капитала, подверженного риску;

- наличие ликвидного и развитого фьючерсного рынка, основного или связанного,

- по движению (динамике) цен товара;

- степень устойчивости и стабильности рынка;

- соотношение фьючерсных котировок и реальных цен, их динамика

В отличие от зарубежной практики, где развитие срочной торговли происходило постепенно, в России формирование рынка имеет нестабильный характер, что определяется спецификой развития спот — рынка, биржевой инфраструктуры, экономической ситуации в стране, и что немаловажно, относительно невысокой финансовой грамотности даже среди предпринимателей.

Отечественный фьючерсный рынок начал создаваться в 1992 г. Первым контрактом являлся фьючерс на американский доллар, торговля которым стартовала на Московской товарной бирже. Торговые обороты росли высокими темпами: летом 1993 г. ежедневный объем фьючерсных сделок составлял 400 тыс. долл., весной 1995 г. этот показатель увеличился в сто раз. Торговля финансовыми фьючерсами появилась на других центральных, а также региональных площадках, например на Самарской бирже.

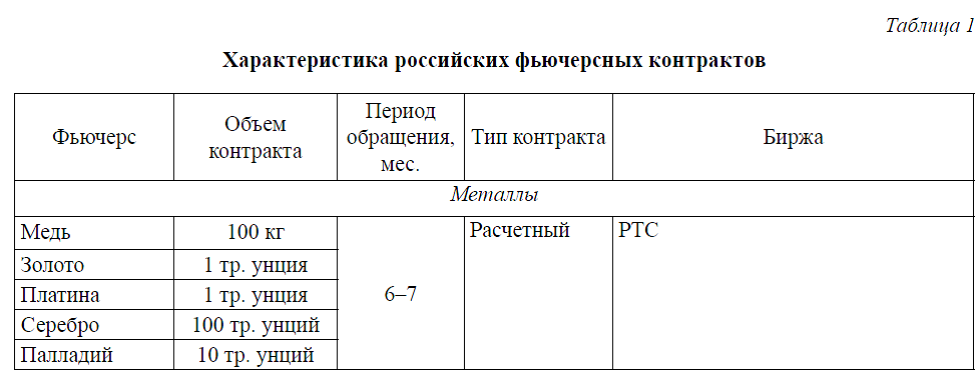

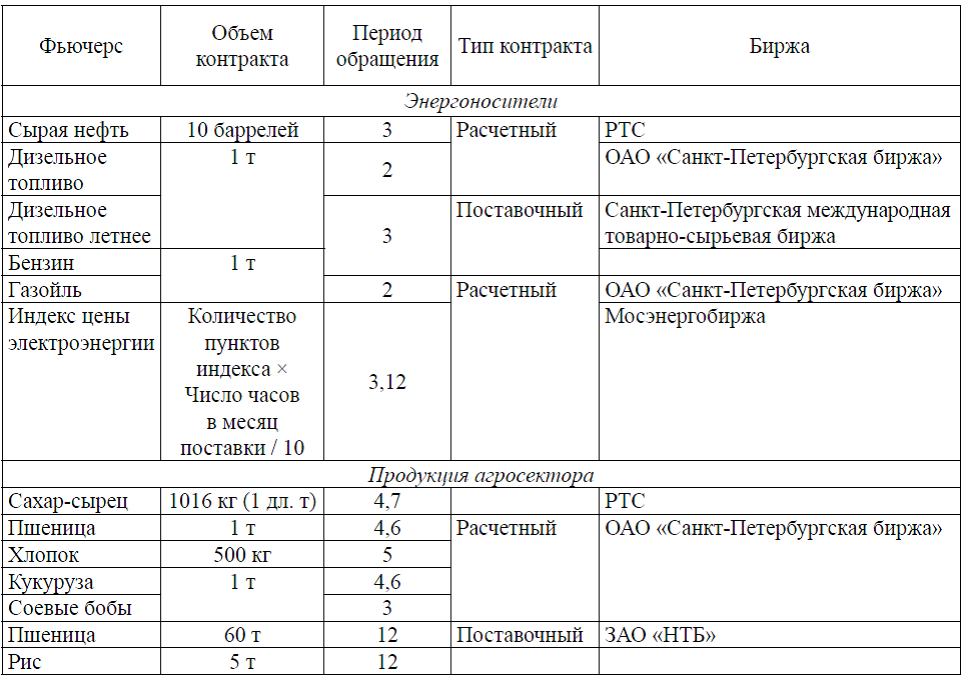

На сегодняшний день в России действуют 6 товарных бирж, из них операции на фьючерсном рынке осуществляют только четыре — биржа РТС — ММВБ, ЗАО «Национальная товарная биржа» (НТБ), ОАО «Санкт-Петербургская биржа» и Санкт-Петербургская международная товарно-сырьевая биржа. (СПбМТСБ). В табл. 1 приведена характеристика контрактов, имеющих обращение на указанных биржах.

Особенностью российского фьючерсного рынка является обращение преимущественно расчетных контрактов, что отличает их от зарубежных аналогов, где преимущественно торгуются безпостановочные контракты практически на все основные товары, начиная от пшеницы и заканчивая нефтью и нефтепродуктами.

Основными проблемами современного российского фьючерсного рынка, сдерживающими активность инвесторов, являются:

- недостаточно высокая ликвидность;

- преобладание интереса инвесторов и спекулянтов, ориентированных в большей степени на финансовые инструменты;

- прямая зависимость ценообразования на российских биржах от котировок международных площадок, что делает более привлекательным заключение сделок за рубежом;

- отсутствие интереса к длинным контрактам (с длительными сроками исполнения);

- доминирование расчетных контрактов.

Указанные проблемы являются причинами недостаточной привлекательности отечественного сегмента для крупных компаний, благодаря участию которых могут быть обеспечены объем, ликвидность и гибкость рынка. Обращение на рынке преимущественно расчетных контрактов также свидетельствует о недостаточном интересе со стороны производителей и потребителей, а, следовательно, имеет место преобладание спекулятивных сделок.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Тем не менее, как показывает практика, даже в таких условиях есть возможности использования для хеджирования своих сделок или бизнеса с помощью фьючерсных контрактов.

Если обратиться к практике работы российского фьючерсного рынка, то следует отметить следующее:

- На первом месте, что не удивительно, стоит использование фьючерсных контрактов на доллар США или f SI. Ежедневный объем торгов по этому инструменту на Мосбирже достигает порядка нескольких десятков миллиардов рублей, что говорит о том, что многие компании – импортеры и экспортеры используют довольно активно этот инструмент для защиты своих контрактов ВЭД.

- На втором месте среди фьючерсных контрактов — используются безпостановочные фьючерсы на фондовый индекс RI где, как правило, доминируют розничные инвесторы, хеджирующие свои сделки по валютным позициям.

- На третьем месте по использованию производных активов для страхования своих торговых или инвестиционных позиций среди российских участников рынка и бизнеса находятся драгоценные металлы, занимая почти 45% всего рынка производных инструментов. И даже несмотря на некоторый спад активности в секции этих инструментов после кризиса 2009 года, средний годовой объем контрактов составляет порядка 40 млн., что для российского рынка довольно существенно. Для сравнения, на лондонской бирже LSE объем контрактов по драгоценным металлам составляет около 140 млн.

Другими способами для реализации стратегии хеджирования инвестиционных портфелей и торговых позиций на российском фондовом рынке являются опционы. Но как правило, они используются только для защиты финансовых активов, что обусловлено, во – первых, низким уровнем ликвидности опционного рынка, а во – вторых, довольно ограниченным сроком контрактов по ним.

На практике многие российские компании и частные инвесторы предпочитают использовать опционные рынки Европы, Америки и даже Азии, при реализации своих торговых операций. Стандартная цена опционов на таких рынках не превышает 10% от суммы сделки, и к тому же уровень ликвидности позволяет перекрыть (хеджировать) практически любой торговый контракт или сделку.

Заключение

В качестве заключения можно подвести итог, что российский фьючерсный рынок пока еще находится на этапе своего развития форм биржевой торговли, расширения круга обращающихся инструментов и увеличения числа участников срочных операций. При сохранении этой тенденции и соответствующем формировании приемлемой нормативной базы, метод компенсации потерь с использованием срочных контрактов рано или поздно станет привлекательным и эффективным методом управления рисками, как для финансовых розничных инвесторов, так и для предпринимателей, работающих в реальном рынке.

Получите книгу БЕСПЛАТНО!

Как за счет государства заработать на недвижимости свой первый миллион