Аналитический обзор компании «Алроса»

![]()

О компании: Алроса, занимает первое место в мире по объемам добычи алмазов в каратах и в денежном выражении. Компания добывает 94% всех алмазов в России.

Акционерами АК «АЛРОСА» (ПАО) являются:

- от имени Российской Федерации — Федеральное агентство по управлению государственным имуществом — 33,0256%;

- от имени Республики Саха (Якутия) — Министерство имущественных и земельных отношений Республики Саха (Якутия) — 25,0002%;

- иные юридические и физические лица (свободное обращение) — 33,9739%;

- администрации районов (улусов) Республики Саха (Якутия), на территории которых акционерная компания осуществляет свою деятельность — 8,0003%, в том числе:

Президент компании с 15 мрта 2017 года — Сергей Иванов.

Фундаментальный анализ: Данные были взяты из отчётов МСФО в млн. руб за период 2008-2016 год. Начну анализ традиционно, с выручки и чистой прибыли компании.

Выручка неуклонно растёт после кризиса 2008 года. Чистая прибыль на рекордных значениях.

Валовая прибыль на рекордных значениях, а валовая маржа на исторических максимумах.

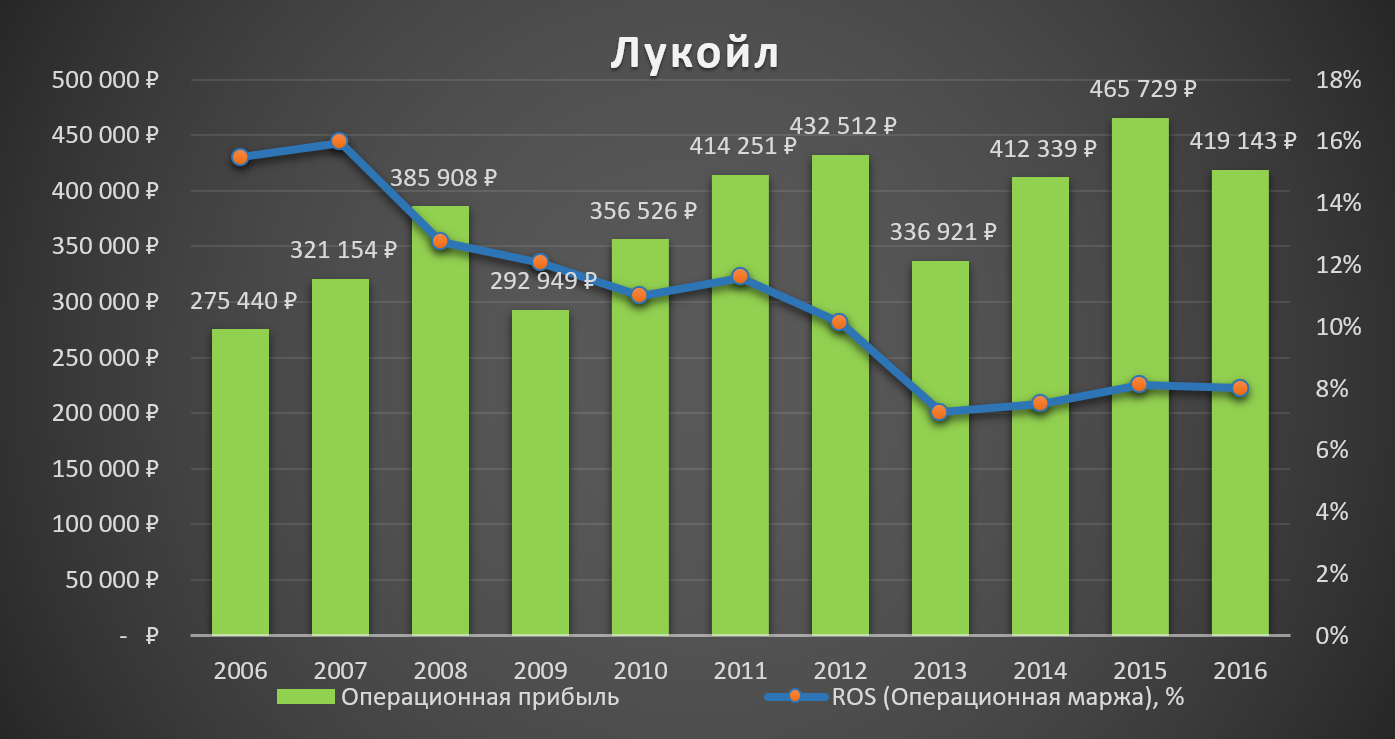

Но мой взгляд, операционная прибыль более предпочтительней, чем чистая прибыль, так как сразу видно сколько зарабатывает компания от основной деятельности. Алроса стабильно на протяжении 8 лет генерирует операционную прибыль. Операционная маржа на рекордных значениях.

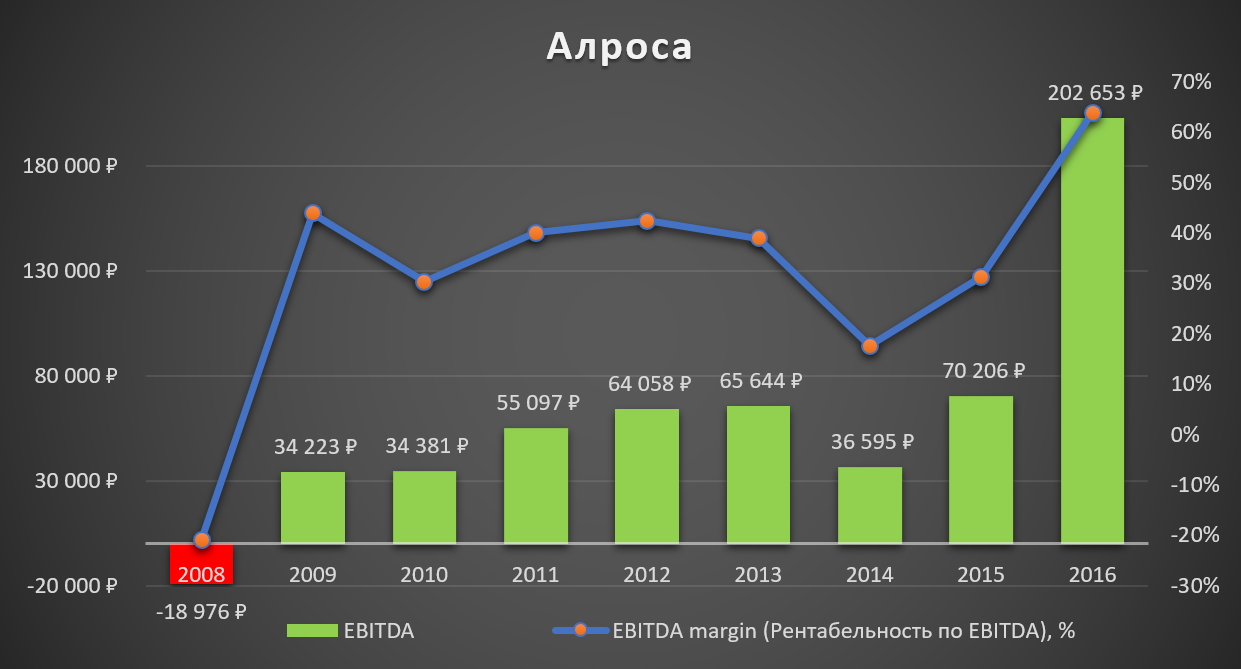

Любимый показатель аналитиков EBITDA и его рентабельность, также на рекордных значениях.

Свободный и чистый денежный поток увеличились в разы за 2016 год по сравнению с 2015 годом.

Дебиторская задолженность компании уменьшилась, а оборачиваемость дебиторской задолженности улучшилась. Среднее число дней, требуемое для взыскания займов у компании, составляет 15 дней за 2016 год. Чем меньше это число, тем быстрее дебиторская задолженность обращается в денежные средства, и, следовательно, повышается ликвидность оборотных средств предприятия.

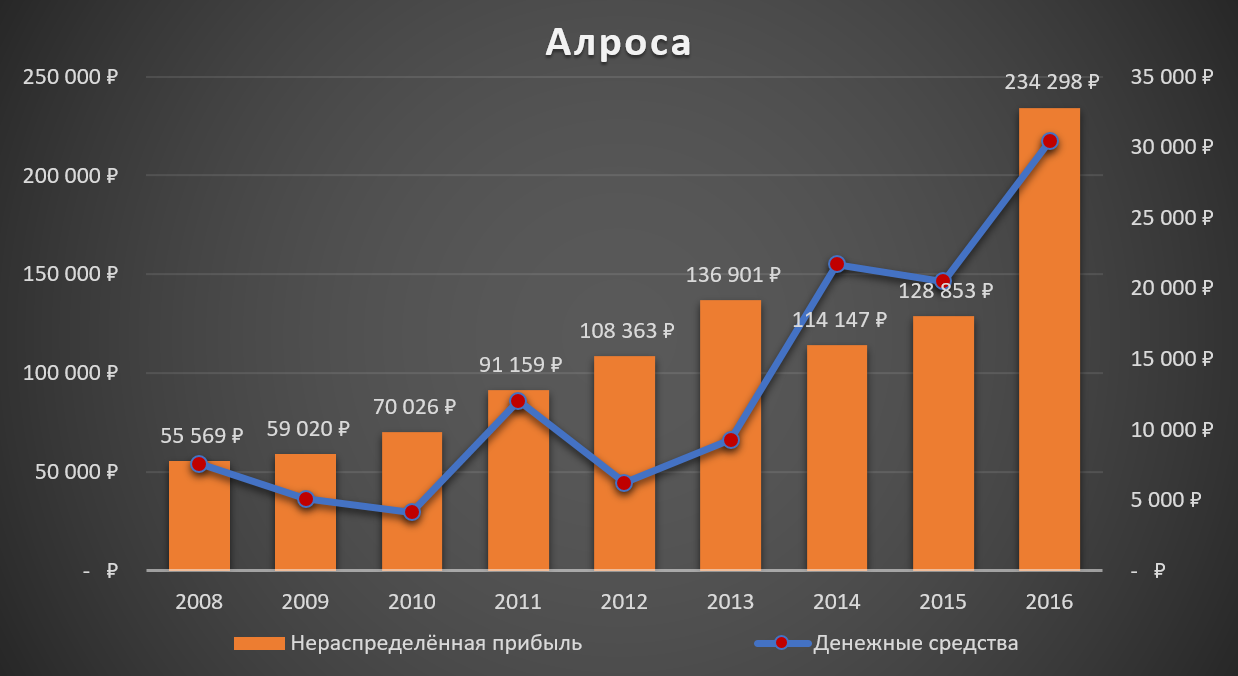

В связи с увеличением чистой прибыли компании и оборачиваемости дебиторской задолженностью, Алроса стала увеличивать денежные средства и накапливать нераспределённую прибыль.

Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств. Соответственно, чтобы повысить фондоотдачу нужно увеличить выручку, что и видно на графике.

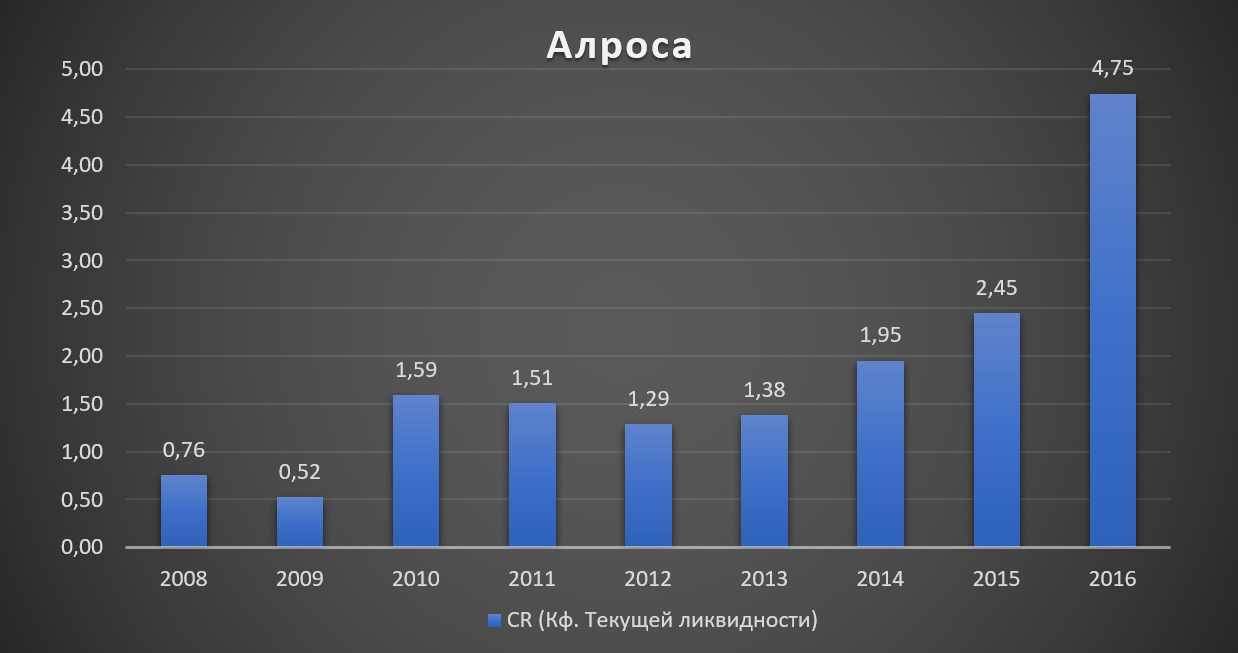

Коэффициент текущей ликвидности превышает минимальный порог почти в 5 раз, это показывает, что компания легко справляется со своими краткосрочными обязательствами.

Из ходя из выше перечисленного, мы видим, что обязательства компании стали уменьшаться и чистый долг падать, что подтверждает мультипликатор: Чистый долг/EBITDA=0,55

Капитальные затраты компании уменьшаются уже на протяжении 5 лет, выручки на капитальные затраты требуется, всё меньше и меньше, что позволяет увеличивать чистую прибыль компании.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

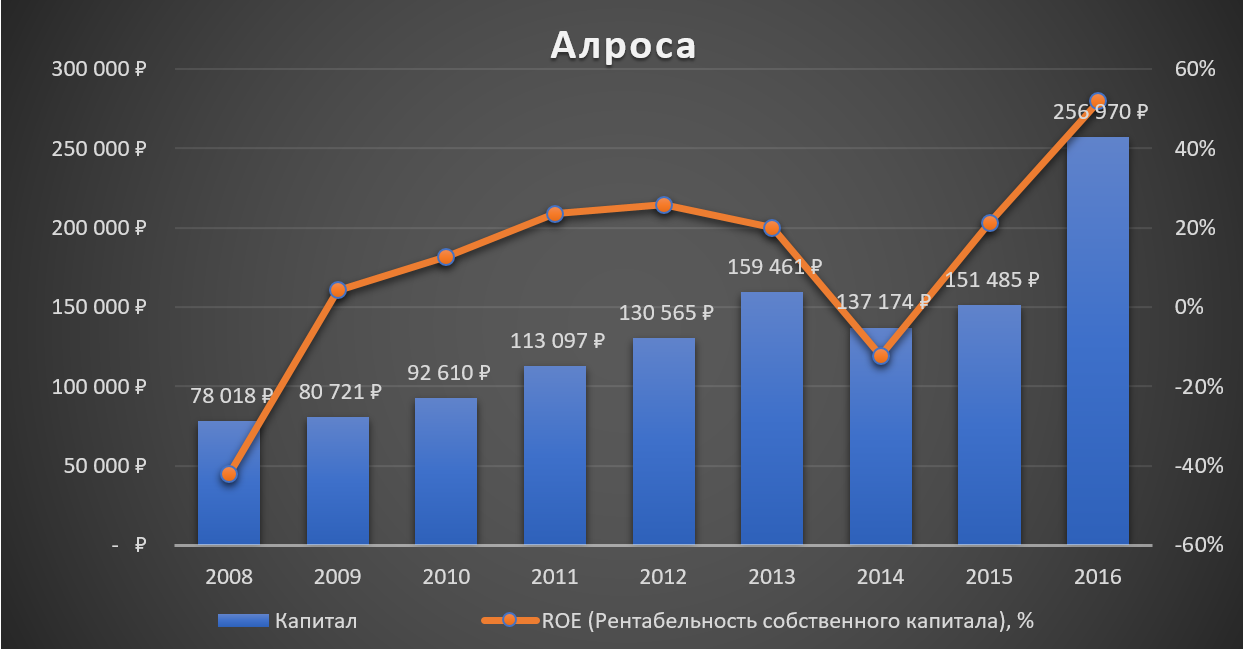

Активы компании увеличиваются на протяжении последних 7 лет, рентабельность активов растёт, что означает хорошую эффективность компании.

Капитал компании после кризиса вырос более чем в два раза, рентабельность на рекордных значениях, это также показывает эффективную работу компании на протяжении нескольких лет.

С такими финансовыми показателями как у Алросы я думаю не стоит обращать на такой мультипликатор, как P/BV, а для тех, кого интересует мультипликатор P/E равен 5,45, что совсем не дорого для такой компании, также EV/EBITDA=3,89 очень привлекательное значение для покупки.

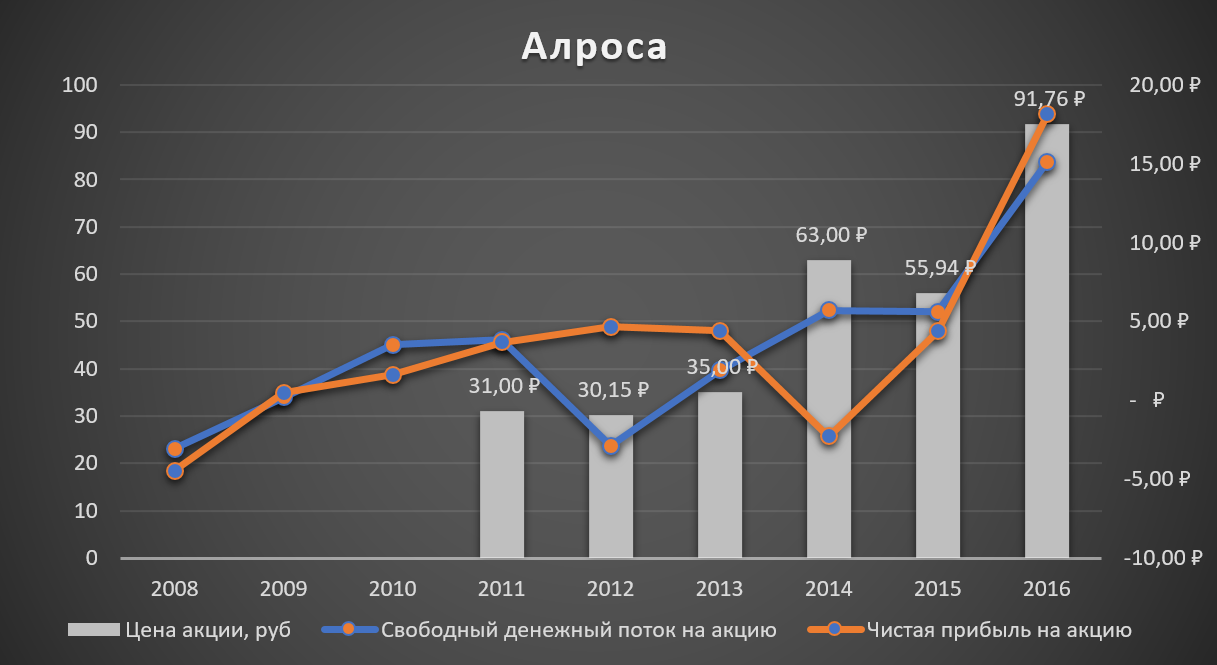

Алроса провела IPO в 2011 году, поэтому цены акций на графике с этого года. Свободный денежный поток на акцию и чистая прибыль на неё растут, что позитивно для котировок.

Дивиденды в рублях на акцию растут и по подсчётам за 2016 год дивидендная доходность составляет около 10%.

Производственные показатели: Добыча компании по итогам 2016 года составила 37,4 млн карат, снизилась всего на 2% по сравнению с результатами прошлого года. Это объясняется корректировкой плана добычи на россыпных месторождениях во 2-м и 3-м кварталах 2016 года в соответствии с ситуацией на алмазном рынке, сложившейся по итогам 2015 года.

Рост добычи в 4-м квартале 2016 года на 10% по сравнению с 4-м кварталом 2015 года обусловлен развитием алмазодобычи на подземных рудниках группы АЛРОСА и выходом на проектную мощность подземного рудника трубки «Мир».

Обработка руды и песков постепенно увеличивается на протяжении последних лет.

Технический анализ: Тех. анализ я использую лишь для набора позиций, чтобы купить на откатах и т.д. В редких случаях, могу найти точку входа, если нет фундаментального драйвера роста, таких как M&A, дивидендные истории и др. Данная бумага с технической точки в восходящем тренде, также присутствует ложный пробой после коррекции, что является не плохой точкой входа или добором позиции.

Вывод: Стабильно развивающаяся компания, занимающая 1 место по добычи алмазов в мире у которой на протяжении последних лет, улучшаются финансовые показатели и многие из них на рекордных значениях. Также компания выплачивает дивиденды, в 2016 году ожидаются в размере 10%, что превышает банковские депозиты. Ранее я уже рекомендовал покупать акции, и рекомендация остаётся той же, плюс мультипликаторы остаются привлекательными для покупки.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

*Данный аналитический обзор, это лишь анализ компании и не является указанием к действию.

**Копирование данного материала без согласования с автором запрещено.

Финансовый аналитик Дмитрий Баженов